金ETF初上場時の市場反応に着目

2023年に入り、米国の多くの資産運用会社が、株や債券などの証券取引を監督するSEC(証券取引委員会)に対して、ビットコイン(BTC)の現物ETF(上場投資信託)の申請を行っています。資産運用会社のリーディングカンパニーであるブラックロックも参入し、市場の期待は高まっています。

もし米国でビットコインの現物ETFが実際に承認された場合どのような影響を及ぼし、ビットコイン価格にどのような影響を与えるか、という点については、アナリストや投資家たちの間でも大きな関心事となっています。

This was happened to gold price after the first Gold ETF was approved in November 2004. The first two years, there was a slight increase in price of gold but after that, gold price went on a parabolic run.

— Tommy Mustache ❤️❤️❤️ (@MustacheTommy) September 5, 2023

1. From 2004 to 2006 – gradual increase in gold price.

2. From 2007 to… pic.twitter.com/QIOCvQi3YU

ビットコインは、希少性、価値の保存機能、非中央集権性という点で金と共通点を持つため、「デジタル・ゴールド」とも称されることもあります。加えて、米国先物市場の登場に伴い長期的な下落相場を経験した点でも金と類似しています。

関連:ビットコイン VS ゴールド、デジタル資産の新たな魅力とETF承認が実現した場合の影響を探る

このため、米国において金の現物ETFが初上場した際に市場に与えた影響を分析することは、ビットコインETFが将来的に市場に及ぼす影響を予測する上で、貴重な洞察をもたらすでしょう。

本記事では、金ETFの歴史とその市場発売後の変化を分析し、ビットコインETFが市場に与えるであろう影響について探ります。目次

1.ゴールドETFが初めて上場するまでの経緯

1-1.1990年後半まで続いたゴールド「冬の時代」

1980年に680ドルのピーク以降、1999年6月の260ドルまで約60%低下 出典:TradingView

1974年、ニューヨーク商品取引所(COMEX)での金の先物取引が開始され、金への投資アクセスが飛躍的に拡大しました。当時、政治的・経済的不安定、インフレの進行、ドルの価値低下、および金市場の新たな機会開発などが、金価格を押し上げました。

1970年代初めに35ドルだった金価格は、1980年には680ドルのピークに達しました。

しかし、1980年から1990年代後半にかけては金にとっての「冬の時代」が訪れました。この期間には、ベルリンの壁崩壊やソ連の解体などにより国家間の対立構造や紛争リスクが縮小し、世界が安定に向かい始めたため、金の魅力が薄れたとされています。

特に米ドルや日本円などの主要通貨の金利は5%程度と高水準でしたが、金のリースレートは0.5%程度にとどまり、金を保有する魅力が低下しました。その結果、金価格は長期にわたる低迷期に入りました。

関連:コモディティ資産「金(ゴールド)」とは|万能のリスクヘッジ機能を持つ安全資産

1-2.1999年のゴールド市場の転換点

1999年9月の底値250ドルから2003年1月の368ドルまで、約45%上昇 出典:TradingView

1999年はゴールド市場にとって重要な転換点でした。この年、西欧の中央銀行が「中央銀行ゴールド合意(CBGA)」に署名し、次の5年間で年間最大400トン、合計最大2,000トンの金売却を制限しました。市場への金の貸し出しも制限されました。

この合意により金の供給が減少し、金価格は下降から上昇に転じました。インターネットバブルの崩壊や2001年9月11日のテロ攻撃などの地政学的リスクも影響し、金は「危機時の安全資産」として再び注目されました。

2001年以降、金市場は急速な上昇を遂げました。この動きの背後には、株主の圧力を受けて鉱山会社がヘッジ売り戦略から金価格上昇を見込んだ戦略に転換したことがあります。この戦略変更は、金市場の勢いを増す重要な要因となりました。さらに、20年にわたる大規模な売りポジションの蓄積が市場の変化に大きな影響を与えたと考えられています。

2.金ETF登場による相場への影響

2-1.2004年、米国初のゴールドETFが誕生

2004年11月の450ドルから2011年8月の1825ドルまで約300%上昇 出典:TradingView

2004年は、金投資の世界において変革の年となりました。その年、米国で初の金現物ETFとして、ステート・ストリート・グローバル・アドバイザーズが手掛ける「SPDR Gold Shares(GLD)」がニューヨーク証券取引所(NYSE)に史上初めて上場したのです。

この上場により、機関投資家や個人投資家は、リスクを抑えながらも、証券取引所を通じて簡単かつ低コストで「金」を取引することが可能になりました。

金ETFの成長速度は顕著なものとなりました。米国初の金現物ETFであるGLDは、上場後わずか3営業日で運用資産が10億ドルを超え、その後1年以内に3倍に増加しました。

ETF上場前の2003年には、金価格は約400ドル/トロイオンス(toz)でしたが、2004年の上場以降、価格は急激に上昇しました。2011年には1,600ドル/tozを記録し、2023年現在では約2,000ドル/tozで推移、20年間で約400%の上昇を見せています。

近年の価格の上昇には、リーマン・ショックなどの金融危機やウクライナ情勢の悪化や中東紛争による地政学リスクの増加、そして世界的なインフレ(物価高)など、様々な要因が影響しています。

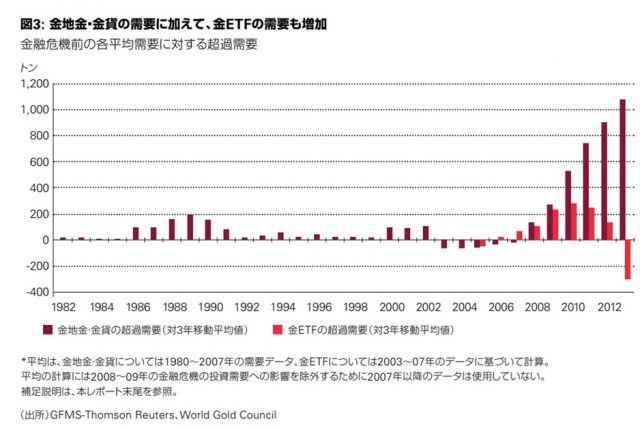

2-2.金ETF導入により現物金市場で投資家層が拡大

金市場は、現物ETFの導入により大きく変化しました。金ETFへの需要のシフトは、金現物市場からの単なるシフトではなく、市場全体の純増をもたらしました。

金ETFと現物金市場は相互に影響を与えながら、金投資の市場を広げ、多様な投資家を惹きつけています。金ETFは現物特有の投資コスト(プレミアム)を軽減し、金の平均価格上昇と投資への関心を促進しました。

「金ETFの誕生から10年、真価が続く市場」より抜粋 出典:World Gold Council

2004年以降、金ETFの需要を超える勢いで現物金の購入が進んでいます。特に2008年から2013年にかけての現物金への投資は、合計で350%以上という著しい伸びを記録しました。2013年に金ETFからの資金流出が進む中でも、投資家たちは現物金の購入を好機と捉え、この傾向は続いています。

3.金ETFの市場規模推移

SPDR Gold Shares(GLD)の2004年11月18日の発売を皮切りに、金ETFの市場は拡大し続けています。2005年1月21日にはブラックロックが運用するiShares Gold Trust(IAU)が取引開始。

2023年2月時点、米国市場では34の金ETFが取引されており、運用資産総額は1,120億1,000万ドル、平均経費率は0.62%です。これらのETFの登場は、市場の効率化、流動性の向上、金への関心増加に大きく寄与しました。

主要な現物担保金ETFリスト

| ティッカー | ETF名称 | 運用資産 ($MM) | 日別平均取引量(株) |

|---|---|---|---|

| GLD | SPDR Gold Shares | $56,906.60 | 7,616,380.00 |

| IAU | iShares Gold Trust | $25,609.90 | 6,278,365.00 |

| GLDM | SPDR Gold MiniShares Trust | $6,023.88 | 1,450,148.00 |

| SGOL | abrdn Physical Gold Shares ETF | $2,729.10 | 2,056,661.00 |

| BAR | GraniteShares Gold Shares | $923.74 | 807,482.00 |

| OUNZ | VanEck Merk Gold Trust | $744.79 | 1,118,935.00 |

| AAAU | Goldman Sachs Physical Gold ETF | $622.64 | 1,407,533.00 |

| GLDI | Credit Suisse X-Links Gold Shares Covered Call ETN | $80.02 | 2,789.00 |

| FGDL | Franklin Responsibly Sourced Gold ETF | $69.71 | 4,048.00 |

2023年11月中旬時点で、GLDは約883.43トン、IAUは約404.25トンの金を保有し、それぞれ566億ドル、254億ドルの評価額に達しています。両ETFは金ETF市場でトップシェアを占めています。

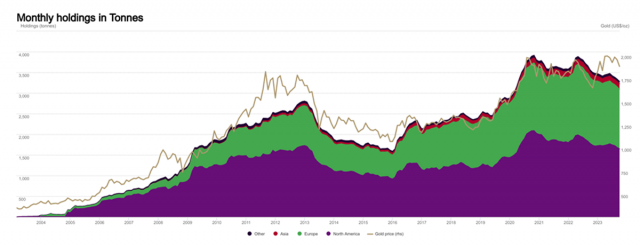

2020年9月には金ETFの保有量が3,880トン、運用資産総額が2,354億米ドルに達し、過去記録を更新しました。その後の米ドル高基調により、成長は鈍化しましたが、2023年9月末時点での保有量は3,282トンを維持しています。これは世界の金供給量の約1.7%に相当します。

ETFの金保有量月間推移 出典:World Gold Council(Bloomberg、企業提出、ICE Benchmark Administration)

4.機関投資家の金ETFのメリット

金ETFの最も注目すべき特徴はその高い流動性です。実際、米国上場の金ETFは、S&P株価指数の構成銘柄と比較しても上位20%に位置するほど流動性が高く、特にGLDは1日の推定売買代金が米国の大手テクノロジー企業や株式指数ETFと同等です。

この高い流動性は、取引参加者の多さと組み合わさり、価格スプレッドの縮小と市場の深さを実現しています。これに、インフレのヘッジ、ポートフォリオの分散化、資産の保全といった様々な金の利点が組み合わさり、機関投資家をはじめとする幅広い投資家層にとって魅力的な投資選択肢となっています。

過去には金先物契約、金鉱株、貴金属関連投資信託、現物金の保有などが金への投資手段でしたが、2003年以降は金ETFもこれらの選択肢に加わりました。金ETFは先物契約と異なり、コストを増加させる「コンタンゴ」や「バックワーデ―ション」の心配がなく、ロールオーバーや再投資の判断の必要もありません。

さらに、多くの金ETFは保有する金を分別管理口座で保管しており、カストディアンがデフォルトに陥った場合でも、金ETFの金所有権は保護されます。これにより、カウンターパーティ・リスクが軽減されます。

金ETFのこれらの特徴は、個人から機関投資家まで、あらゆる投資家層の金市場へのアクセスを向上させ、ヘッジ資産として、またポートフォリオの多様化や投資リスクの保険としての金の活用に貢献しています。金ETFは世界中の幅広い投資家に魅力的で、受益証券を保有する投資家は数百万人に上るとされています。

5.ビットコインETF上場の影響を予測

現存するビットコイン投資商品は、ETF承認前の金市場の状況に酷似しているとの指摘もあり、高額な手数料、低流動性、そしてトラッキングエラーに悩まされています。これに対し、現物ビットコインETFの導入はこれらの問題を解消し、より効率的な投資方法となることが期待されています。

証券会社を通じた投資の容易化は、リテール投資家や富裕層にもビットコイン投資の門戸を開き、機関投資家がビットコインを正当な資産クラスとして認識し始める契機となる可能性があります。

ブローカーディーラー、銀行、RIA(登録投資アドバイザー)をはじめ、401(k)退職プランや企業年金基金などのポートフォリオにおいても、ビットコインの採用が期待されています。米国の資産管理業界は合計で約48兆3,000億ドルの資産を管理しており、これらの資産が段階的にビットコインETFへと配分される見込みです。

価格への影響については、複数の専門機関が、金の投資環境との比較を通じてビットコインETFへの資金流入額を推定しています。

例えば、ギャラクシー・デジタルは、ビットコイン現物ETFが上場された場合、1年目には少なくとも144億ドル、3年目には386億ドルの新規資金流入が見込まれると予測。ETF承認後の最初の年にビットコインの価格が74%上昇するとの分析を示しています。

関連:ビットコインETF上場承認後のBTC価格はどう変わる? 米投資会社の資金流入予測

機関投資家の影響力増大の懸念も

機関投資家は大規模な取引を行うため、市場に大きな影響を与えることがあります。特に金市場は、2013年に金ETFからの機関投資家の資金流出等により大幅な急落を経験しました。

2013年を通じ、金ETFから454.8トンが流出、過去2年間の合計流入(446.67トン)を上回る規模に。金価格は1オンス当たり1,100ドルへ下落。出典:TradingView

この下落は、米ドル高やFRB(連邦準備制度理事会)の量的緩和縮小の見通し、さらには金ETFの大量売りに伴う投資家心理の変化など、複数の要因によるものです。

機関投資家を含む多くの投資家が、より安全と考えられる資産、例えば米国債に資金をシフトしました。この事象は、金が経済状況と米国の金融政策の変更への期待に大きく影響されることを示しています。

ビットコインスポットETFも金ETFと同様、機関資金の流入を経験する場合、これが機関投資家による市場への影響を一層強めることが予想されます。

金の時価総額は、1オンスあたり1,999ドルの推定価格と約20万トンの採掘量に基づいて計算され、約12兆7,000億ドルで、ビットコインの約24倍です。ギャラクシーデジタルは、長期的には、潜在的なビットコイン投資市場への資金流入額は約1250億ドルから4500億ドルに及ぶとの見解を示しています。