世界において多くの国や企業、国民の借金(債務)は増加傾向にあることをご存じでしょうか。特に、新型コロナウイルス感染拡大にともなう企業や国民の経済支援や、ロシア・ウクライナ間の紛争、イスラエル・ハマスの対立など複数の戦争に関連する支出も大きく影響し、世界的にも急激に増加を続けています。

本記事では、政府債務と民間債務の基礎知識や動向、国の借金が問題になるときについて詳しく解説していますので、債務問題に関する基本的な概念や影響を学べます。目次

1.世界における政府・民間債務は急増している

新型コロナウイルスの感染拡大への対応も影響し、世界の政府・民間債務は前例のない水準を超えて急増しています。そのなかでも日本の債務残高は突出した水準です。そこで、世界の政府債務と民間債務の動向を日本と比較しながら解説しましょう。

1-1.政府債務の動向

2000年代以降の世界的な動向を見ると、多くの国で政府債務が急増している傾向にあります。特に、新型コロナウイルスの感染拡大にともない、各国政府の財政支出が増加したことで、債務水準がさらに高まっています。

政府債務:

国債と政府短期証券の発行残高、国の借入金を合計した、国が抱える債務のこと。社会保障や公共事業、災害復旧など国民生活や国家運営に必要な費用を資金調達している。

一般的に政府の債務状況を見る場合、GDP(対GDP債務比率)を用います。GDP比は、政府の債務額をその国のGDP(国内総生産)で割ったもので、数字が高ければ国の借金が多いことを表しています。

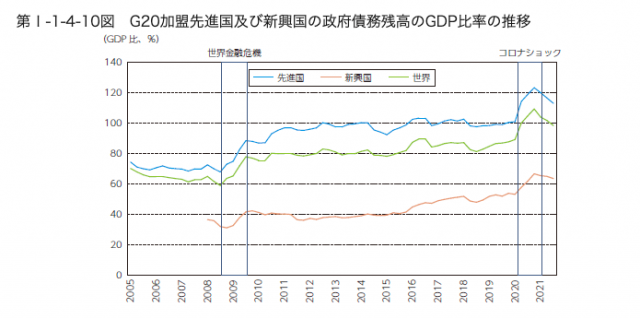

G20加盟先進国の政府債務をみると、2008年のGDP比72.3%から右肩上がりに上昇していることがわかります。さらに、感染拡大前の2019年末は100.2%だったGDP比は、2021年9月には12.5%増加し、112.7%になりました。新興国においても2008年のGDP比36.3%から上昇を続けています。2019年末は53.6%、2021年には9.7%増加し63.3%になっています。

例として、新型コロナ感染拡大時期のGDP比債務比率を国別にしたものを以下の表にまとめました。先進国と新興国においてそれぞれ、増加幅が大きかった上位2カ国を取り上げています。

■GDP比債務比率、増加幅上位2カ国

| 区分け | 国 | 2019年末 | 2021年9月 | 増加率 |

|---|---|---|---|---|

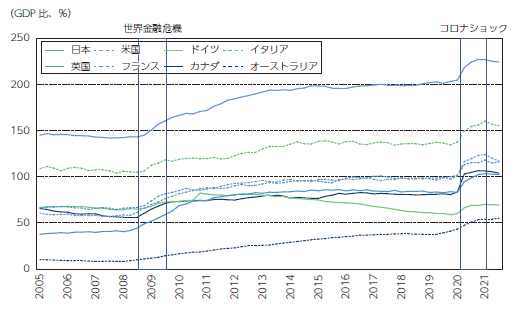

| 先進国 | カナダ | 80.6% | 103.7% | 23.1% |

| 先進国 | 日本 | 203.0% | 224.1% | 21.1% |

| 新興国 | インド | 71.9% | 85.0% | 13.1% |

| 新興国 | 南アフリカ | 57.8% | 70.4% | 12.6% |

また、以上を除いた多くの国においても、GDP比政府債務は増加しています。なお、IMF(国債通貨基金)が2022年4月に予測した世界全体のGDP比債務比率の見通しは、ロシアによるウクライナ侵略にともなう影響が不透明であり、2027年時点で95.5%と高い水準を維持する見込みです。

先進国では、経済対策による景気回復によって112.7%(2027年時点)、新興国では増加貴重が続き77.2%に達する見込みとなっています。

このように、世界的に政府債務は増加傾向にあり、インフレも歴史的な高水準を記録しています。今後は、ロシアのウクライナ侵略や、中東での紛争状態の動向によって、各国の経済成長やインフレに及ぼす影響や、政府債務のGDP比も変動していくでしょう。

1-2.民間債務の動向

世界金融危機後に健全化が進んだ民間債務ですが、新型コロナウイルス感染拡大時期に行なった金融政策によって増加傾向にあります。経済を循環させるために各種金利を抑えたことで、借入しやすくなったのが民間債務の増加に寄与しています。

民間債務:

企業債務や家計債務(個人)を合わせた債務のこと。具体的には、住宅ローンやクレジットカードローン等の借入や企業が発行する社債が含まれる。

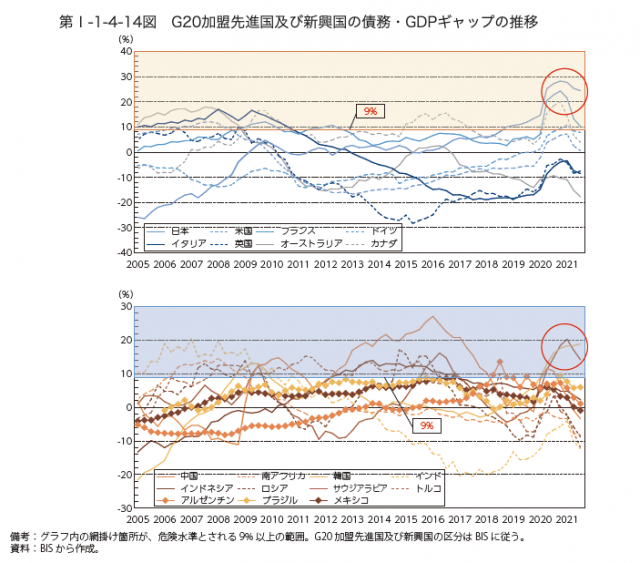

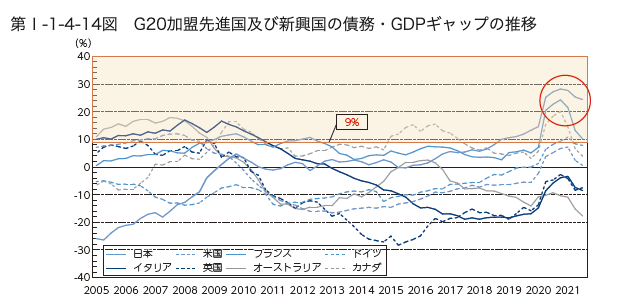

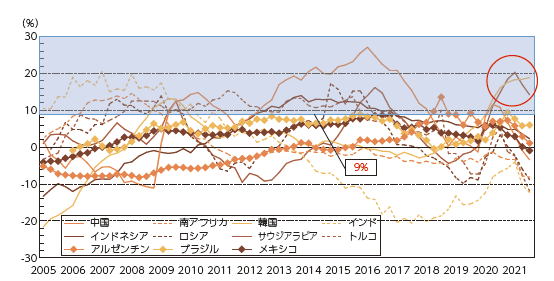

国際決済銀行(BIS)は、民間債務の増加がGDPの成長率より早いペースで上回った場合、金融危機が発生する可能性が高いとしています。以下の図は債務とGDPの成長率ギャップの変動を示す推移です。BISはギャップが9%以上乖離すると、3年以内に3分の1の確率で金融危機や大幅な景気後退が発生すると予測しています。

先進国では日本やフランス、カナダ、新興国では韓国やサウジアラビアが警戒水準に達しており、今後の債務動向や正常化させる経済対策には注意が必要です。

ー企業債務

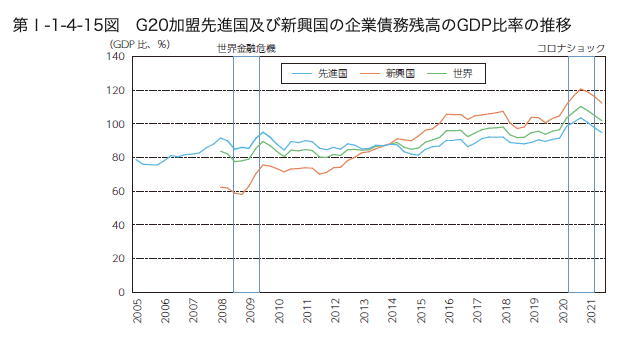

近年の企業債務の増加は、コロナショックによる資金繰りの悪化と低金利である環境が背景にあります。また、資金繰りを改善するために、社債を活用して資金調達したことが関係しています。

感染拡大前の2019年末から2021年9月までのGDP比企業債務残高の増加率は以下の表のとおりです。増加率が高い主要3カ国の数値をまとめました。

■GDP比企業債務残高の増加率が高い主要3カ国

| 区分け | 国 | 2019年末 | 2021年9月 | 増加率 |

|---|---|---|---|---|

| 先進国 | 日本 | 101.2% | 115.7% | 14.5% |

| 先進国 | フランス | 149.7% | 164.0% | 14.3% |

| 新興国 | 韓国 | 101.3% | 113.7% | 12.4% |

2.債務比率の変動要因

債務比率が変動する要因には、「経済成長率の変動」「高くて不安定なインフレ」「政府・企業・家計の予算への影響」が挙げられます。

2-1.経済成長率の変動

経済成長率が上がると、GDPに対する債務残高は低下し、経済成長率が下がると債務残高が上昇する傾向です。

例えば、経済活動が活発化し国民一人当たりの収入が増えることは、税収の増加をもたらします。その結果として政府の財政状況は改善し、債務の返済能力が強化され、債務比率が下がる仕組みです。国家の経済成長が持続すれば、新たな債務の必要性は抑えられるでしょう。

しかしながら、日本のように経済が停滞もしくは縮小している場合、国民の収入は減り、その影響を受けて税収も減少します。結果として、既存の債務への対応や新たな政策の実施に必要な財源が不足し、新たな債務を発生させる可能性が高いです。このように、経済成長の停滞は、債務比率の上昇にと密接に関連していると言えるでしょう。

2-2.高水準で不安定なインフレ

また、高水準で不安定なインフレは、債務比率の変動を引き起こす要因になります。

インフレとは、法定通貨の価値が減少し、相対的に物やサービスの価格が上昇傾向になることです。インフレが進行するにつれて、同じ商品を購入するためにより多くの貨幣が必要となります。

インフレ率が高まると原材料費が高騰するため、企業は商品価格を引き上げざるを得ません。消費者はこれまでと同じ商品を購入するためにより多くの支出を強いられます。もし、この原材料費の高騰を商品価格に転嫁できない場合、企業の利益は減少し、新たな債務を発生させる原因になるでしょう。

さらに、インフレが不安定な場合、物価の上昇率を正確に予測することは困難です。この状況は経済全体に混乱をもたらし、企業や個人が経済活動を自粛する可能性があります。これにより収益性は低下し、債務が増大するリスクが高まります。結果として、不安定なインフレもまた、債務比率を押し上げる一因となるのです。

2-3.政府・企業・家計の予算への影響

さらに新型コロナウイルスのような、経済活動の停滞を招く事態が発生すると、政府は企業や個人への支援策として多額の支出を強いられます。このような状況下では、そもそも政府の税収が低下している中で支援を行う必要があり、政府債務を活用した資金調達が不可欠です。

しかし、政府債務の増大は必然的に増税という形で企業や家計に負担をもたらします。この税負担増大は投資や消費の低下を招き、長期的に経済全体の成長鈍化、ひいては停滞につながるでしょう。

このように経済活動の停滞は政府債務の増加を引き起こし、債務増加は経済活動全体に制約をもたらし、それが更なる債務比率の上昇を引き起こす悪循環に陥る場合もあります。

3.「国の借金」が問題になるケース

国の借金が、債務返済能力(GDP)の成長を上回るペースで増加している場合、経済全体に大きな影響を与えます。例えば、債務が増加し続け財政状況が悪化すると、その国の信用力が低下し、過度な円安や急激なインフレを招く可能性があります。国債の信用力が下がれば、出資者の確保が難しくなり、新たな借り入れが困難になるかもしれません。そういった状況が悪化の一途をたどれば、最終的には国家のデフォルト(債務不履行)に至るリスクもあります。

また、GDPの成長より債務の増加が上回る状況は、債務返済負担が先延ばしされていると表現することも可能です。債務返済の先延ばしは、未来の国民に対する支出が減少し、税負担の増加などの問題を引き起こす恐れがあります。加えて、予算の自由度が制約されるため、大規模な災害など予期しない出費が必要な場合に対する早期の対応が困難になる可能性もあるでしょう。

4.世界のGDPランキング上位2位、米国と中国の債務状況

一例として、世界のGDPランキング1位・2位である米国・中国の債務状況をご紹介します。

4-1.米国の債務状況

米国の政府債務と民間債務は、上昇傾向にあります。例えば、米国のGDP比政府債務は、新型コロナウイルス拡大時期である2019年末〜2021年9月にかけて16.8%増加しました。主な増加理由は、感染拡大によって影響を受けた企業や家庭への給付金の支出等が挙げられるでしょう。

米国では債務が増加し続け、2023年には債務上限問題が発生し、米国が発行できる国債の上限に達するという事態に陥りました。2023年6月に債務上限を凍結する法案が成立したため、大きな影響はありませんでした。しかし、実際に債務上限に達してしまうと、政府職員の給料が支払えない、政府管理の施設の閉鎖など政府機関に大きな影響を与えます。

最終的には、国債の利払いや償還が行えない「デフォルト(債務不履行)」になる恐れがあります。なお、米国は「ここ20年間、財政や債務問題が悪化している」と指摘されており、米国債の格付けは最上位の「AAA」から「AA+」に1ランク引き下げられました。

また、政府債務と同様に、民間債務も新型コロナウイルス拡大時期に増加しています。企業は資金繰りの悪化により、資金調達として社債を活用したため、社債の発行額は1.2億ドルから1.5億ドルへと1.3倍増加しました。

また、米国ではテレワーク環境が整ったことで、コロナ感染を防ぐために都市部から地方都市へ移住する人が増加し、住宅ローンが増加しています。さらに、自動車価格の高騰によって多くの借り入れが必要になったことで、米国の家計債務も増加しました。

4-2.中国の債務状況

中国の債務状況は、近年急激に増加しています。

中国の地方政府の多くは、土地使用権を譲渡することで得られる収入に頼っていますが、不動産市況が低迷したことで不動産収入は激減。しかし、過剰なインフラ設備への投資や新型コロナウイルス対策に関連する支出が増加したことで、地方政府の財政は急速に悪化しました。

さらに、地方政府は2027年までに償還期限を迎える債務が多く、今後より負担が増加する傾向にあります。

中国の民間債務は、2019年末〜2021年9月にかけて57.4%から67.6%へ10.2%増加しました。内訳は、企業債務は150.1%から155.5%へと5.4%増加、家計債務は55.5%から61.6%へ6.1%増加しています。

中国企業も感染拡大の影響によって資金繰りが悪化しており、企業債務は1.2兆ドルから1.6兆ドルへと1.4倍に増加しているのが特徴です。

2022年9月時点で中国の債務全体はGDP比で295%に達しており、米国の257%を超えた状況です。可処分所得に対する家計債務の割合は110%となり、この水準は2008年の世界金融危機前後に近づいています。今後、金融不安や経済の悪化につながる可能性があることから中止する必要があります。

5.過剰な債務は国家や国民に大きな影響を与える

本記事では世界における債務の動向や債務比率の変動要因、国の借金が問題になるとき、そして米国と中国の債務状況を解説しました。

適切な債務は、経済や国民の生活を守るために必要不可欠なものです。しかし、GDP(債務返済能力)の成長を上回る債務は経済全体に大きな影響を与えます。国家の信用力につながり、最終的にはデフォルト(債務不履行)につながるリスクがありますので、投資家として、国家債務の動向は常に注視することをお勧めします。